7 Bước Lập Kế Hoạch Tài Chính Cá Nhân Hiệu Quả: Xây Dựng Nền Tảng Vững Vàng

Trong cuộc sống hiện đại, việc quản lý tài chính cá nhân hiệu quả không còn là một lựa chọn mà đã trở thành một yêu cầu thiết yếu. Một kế hoạch tài chính cá nhân rõ ràng không chỉ giúp bạn kiểm soát dòng tiền, tiết kiệm hiệu quả mà còn là chìa khóa để đạt được các mục tiêu dài hạn, từ việc mua nhà, nghỉ hưu sớm cho đến việc đảm bảo an ninh tài chính cho gia đình. Tuy nhiên, nhiều người vẫn cảm thấy bối rối, không biết bắt đầu từ đâu để xây dựng một kế hoạch tài chính vững chắc. Bài viết này sẽ dẫn dắt bạn qua 7 bước chi tiết, dễ thực hiện để kiến tạo nền tảng vững vàng cho tương lai tài chính của bạn. Hãy cùng khám phá cách biến những mong muốn tài chính thành hiện thực thông qua một lộ trình khoa học và kỷ luật.

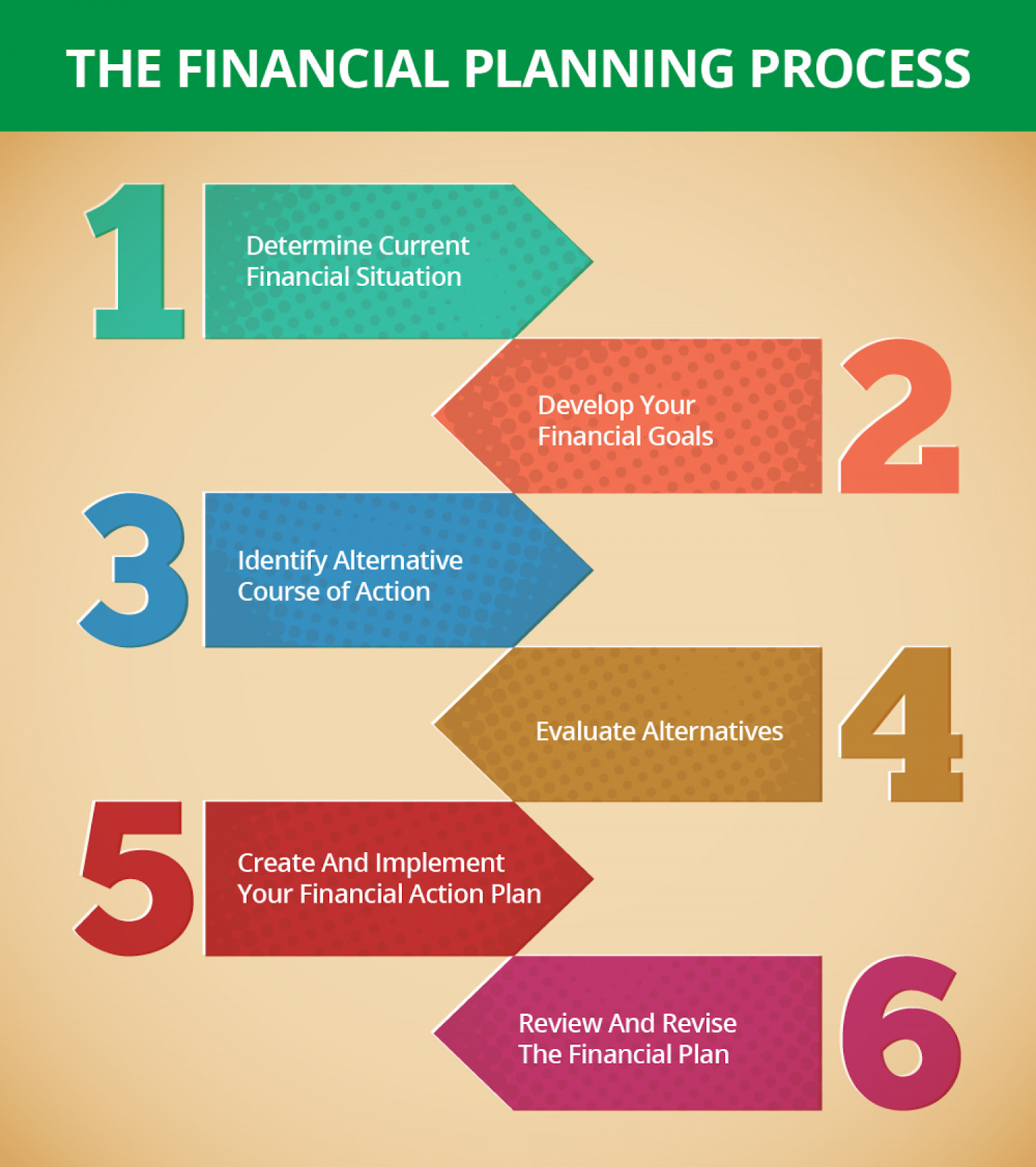

1. Đánh Giá Tình Hình Tài Chính Hiện Tại

Bước đầu tiên và quan trọng nhất trong hành trình quản lý tài chính cá nhân là hiểu rõ bạn đang đứng ở đâu. Việc này đòi hỏi sự trung thực và khách quan khi nhìn vào bức tranh tài chính tổng thể của mình.

1.1. Liệt kê Tài Sản và Nợ Phải Trả

Hãy lập một danh sách chi tiết tất cả những gì bạn sở hữu (tài sản) và những khoản bạn nợ (nợ phải trả). Tài sản có thể bao gồm tiền mặt, tiền gửi ngân hàng, các khoản đầu tư (cổ phiếu, trái phiếu, bất động sản), xe cộ, trang sức có giá trị. Nợ phải trả bao gồm các khoản vay cá nhân, nợ thẻ tín dụng, khoản vay thế chấp, vay mua xe. Việc này giúp bạn xác định được giá trị tài sản ròng (tài sản trừ nợ), là một chỉ số quan trọng phản ánh sức khỏe tài chính.

1.2. Phân Tích Thu Nhập và Chi Tiêu

Tiếp theo, bạn cần theo dõi sát sao dòng tiền của mình. Ghi chép lại tất cả các khoản thu nhập từ lương, kinh doanh, cho thuê, hoặc các nguồn khác. Đồng thời, liệt kê chi tiết mọi khoản chi tiêu trong một tháng, phân loại chúng thành các hạng mục cố định (như tiền thuê nhà, trả góp, bảo hiểm) và biến đổi (như ăn uống, giải trí, mua sắm). Các ứng dụng quản lý chi tiêu hoặc bảng tính Excel có thể hỗ trợ đắc lực cho công việc này. Việc hiểu rõ tiền của bạn đang đi đâu là yếu tố then chốt để điều chỉnh và tối ưu hóa chi tiêu.

2. Xác Định Mục Tiêu Tài Chính Cụ Thể (SMART)

Một kế hoạch tài chính không có mục tiêu giống như một con thuyền không có đích đến. Mục tiêu tài chính giúp bạn có động lực và định hướng rõ ràng trong việc quản lý tài chính cá nhân.

2.1. Đặt Mục Tiêu Theo Nguyên Tắc SMART

Các mục tiêu của bạn nên tuân thủ nguyên tắc SMART:

- Specific (Cụ thể): Thay vì nói “tiết kiệm tiền”, hãy nói “tiết kiệm 50 triệu đồng để mua xe máy”.

- Measurable (Đo lường được): Bạn cần có con số cụ thể để theo dõi tiến độ.

- Achievable (Khả thi): Mục tiêu phải nằm trong khả năng của bạn, dựa trên thu nhập và chi tiêu hiện tại.

- Relevant (Liên quan): Mục tiêu phải phù hợp với mong muốn và giá trị sống của bạn.

- Time-bound (Có thời hạn): Đặt ra thời hạn cụ thể để hoàn thành mục tiêu (ví dụ: trong vòng 1 năm).

2.2. Phân Loại Mục Tiêu Ngắn, Trung và Dài Hạn

Chia nhỏ mục tiêu thành các nhóm: ngắn hạn (dưới 1 năm, ví dụ: mua điện thoại mới), trung hạn (1-5 năm, ví dụ: mua xe hơi, trả hết nợ thẻ tín dụng), và dài hạn (trên 5 năm, ví dụ: mua nhà, nghỉ hưu).

3. Lập Ngân Sách Hàng Tháng

Ngân sách là công cụ cốt lõi để biến kế hoạch tài chính thành hành động thực tế, giúp bạn kiểm soát chi tiêu và đảm bảo dòng tiền luôn dương.

3.1. Phân Bổ Thu Nhập Cho Các Khoản Chi Tiêu

Dựa trên việc phân tích thu nhập và chi tiêu ở bước 1, hãy lập một ngân sách chi tiết cho từng hạng mục. Quy tắc 50/30/20 (50% cho nhu cầu thiết yếu, 30% cho mong muốn, 20% cho tiết kiệm và trả nợ) là một gợi ý tốt để bắt đầu. Điều chỉnh tỷ lệ này sao cho phù hợp với hoàn cảnh cá nhân của bạn.

3.2. Theo Dõi và Điều Chỉnh Ngân Sách

Việc lập ngân sách không phải là làm một lần rồi bỏ qua. Hãy thường xuyên theo dõi chi tiêu thực tế so với ngân sách đã đề ra. Nếu có khoản chi vượt quá, hãy tìm cách cắt giảm ở các hạng mục khác hoặc điều chỉnh lại ngân sách cho phù hợp với tình hình thực tế. Sự linh hoạt và kỷ luật là chìa khóa để ngân sách phát huy hiệu quả.

4. Xây Dựng Quỹ Khẩn Cấp

Cuộc sống luôn tiềm ẩn những bất ngờ, và một quỹ khẩn cấp sẽ là “phao cứu sinh” giúp bạn vượt qua giai đoạn khó khăn mà không ảnh hưởng đến các kế hoạch tài chính khác.

4.1. Mục Đích Của Quỹ Khẩn Cấp

Quỹ khẩn cấp dùng để trang trải các chi phí đột xuất như ốm đau, mất việc, sửa chữa nhà cửa hoặc xe cộ khẩn cấp. Khoản tiền này nên được giữ ở nơi dễ dàng tiếp cận nhưng không quá dễ tiêu tán, như tài khoản tiết kiệm riêng biệt.

4.2. Số Tiền Cần Có Trong Quỹ

Lời khuyên phổ biến là nên có một quỹ khẩn cấp đủ để chi trả từ 3 đến 6 tháng các chi phí sinh hoạt thiết yếu. Tùy thuộc vào mức độ ổn định công việc và các rủi ro tiềm ẩn, bạn có thể điều chỉnh con số này.

5. Lập Kế Hoạch Đầu Tư và Tích Sản

Sau khi đã có một nền tảng tài chính ổn định với quỹ khẩn cấp, bước tiếp theo là làm cho tiền của bạn sinh sôi thông qua đầu tư, góp phần hiện thực hóa các mục tiêu dài hạn.

5.1. Tìm Hiểu Các Kênh Đầu Tư Phù Hợp

Có rất nhiều kênh đầu tư khác nhau như chứng khoán, bất động sản, quỹ tương hỗ, vàng, hoặc gửi tiết kiệm có kỳ hạn. Hãy tìm hiểu kỹ về mức độ rủi ro, lợi nhuận tiềm năng, và tính thanh khoản của từng kênh để lựa chọn những kênh phù hợp với khẩu vị rủi ro và mục tiêu tài chính của bạn.

5.2. Xây Dựng Danh Mục Đầu Tư Đa Dạng

Nguyên tắc “không bỏ tất cả trứng vào một giỏ” rất quan trọng trong đầu tư. Hãy xây dựng một danh mục đầu tư đa dạng hóa để giảm thiểu rủi ro. Phân bổ vốn hợp lý giữa các loại tài sản khác nhau sẽ giúp bạn tối ưu hóa lợi nhuận và hạn chế thua lỗ khi thị trường biến động.

6. Bảo Vệ Tài Chính Cá Nhân

Bảo vệ tài sản và nguồn thu nhập là một phần không thể thiếu của kế hoạch quản lý tài chính cá nhân toàn diện, đảm bảo bạn và gia đình luôn được an toàn trước những rủi ro không lường trước.

6.1. Mua Bảo Hiểm Cần Thiết

Các loại bảo hiểm như bảo hiểm y tế, bảo hiểm nhân thọ, bảo hiểm tài sản (nhà cửa, xe cộ) đóng vai trò như một mạng lưới an toàn tài chính. Chúng giúp giảm thiểu gánh nặng tài chính khi có sự cố xảy ra, bảo vệ bạn khỏi những tổn thất lớn có thể làm lung lay nền tảng vững vàng bạn đã dày công xây dựng.

6.2. Lập Kế Hoạch Phòng Ngừa Rủi Ro

Bên cạnh bảo hiểm, hãy xem xét các biện pháp phòng ngừa rủi ro khác. Ví dụ, nếu bạn là trụ cột tài chính, việc có một kế hoạch dự phòng cho gia đình trong trường hợp bạn không còn khả năng lao động là vô cùng quan trọng. Tương tự, việc bảo mật thông tin tài chính cá nhân cũng giúp ngăn ngừa các rủi ro liên quan đến lừa đảo.

7. Thường Xuyên Xem Xét và Điều Chỉnh Kế Hoạch

Cuộc sống luôn thay đổi, vì vậy kế hoạch tài chính của bạn cũng cần phải linh hoạt để thích ứng.

7.1. Đánh Giá Định Kỳ Tiến Độ Đạt Mục Tiêu

Hãy dành thời gian định kỳ (ví dụ: hàng quý hoặc hàng năm) để xem xét lại các mục tiêu tài chính của bạn. Bạn đã đạt được những gì? Có cần điều chỉnh mục tiêu nào không? Việc đánh giá này giúp bạn luôn đi đúng hướng và duy trì động lực.

7.2. Cập Nhật Kế Hoạch Khi Có Thay Đổi Lớn

Những thay đổi lớn trong cuộc sống như kết hôn, sinh con, thay đổi công việc, hoặc nhận thừa kế đều có thể ảnh hưởng đến kế hoạch tài chính của bạn. Khi những sự kiện này xảy ra, hãy dành thời gian để xem xét và cập nhật lại kế hoạch cho phù hợp với hoàn cảnh mới.

Câu Hỏi Thường Gặp Về Quản Lý Tài Chính Cá Nhân

Làm thế nào để bắt đầu quản lý tài chính cá nhân khi thu nhập thấp?

Bắt đầu bằng việc theo dõi chi tiêu chặt chẽ, xác định các khoản chi không thiết yếu để cắt giảm. Ưu tiên tiết kiệm dù chỉ là một khoản nhỏ và tìm kiếm các cơ hội tăng thu nhập.

Quỹ khẩn cấp nên được giữ ở đâu?

Nên giữ ở tài khoản tiết kiệm có tính thanh khoản cao, dễ dàng rút tiền khi cần nhưng không quá dễ để chi tiêu vào những việc không cần thiết.

Tôi nên đầu tư vào đâu khi mới bắt đầu?

Hãy bắt đầu với các kênh đầu tư an toàn và ít rủi ro hơn như chứng chỉ tiền gửi, quỹ trái phiếu hoặc các quỹ ETF đa dạng hóa. Quan trọng là học hỏi kiến thức trước khi đầu tư.

Kết Luận

Quản lý tài chính cá nhân là một hành trình liên tục đòi hỏi sự kiên trì, kỷ luật và kiến thức. Bằng việc thực hiện 7 bước lập kế hoạch tài chính cá nhân hiệu quả mà chúng tôi đã chia sẻ, bạn sẽ dần xây dựng được nền tảng vững vàng cho tương lai. Đừng chần chừ, hãy bắt tay vào hành động ngay hôm nay để kiểm soát tài chính, biến ước mơ thành hiện thực và tận hưởng cuộc sống an tâm, thịnh vượng. Nếu bạn cần hỗ trợ thêm hoặc muốn tư vấn chuyên sâu, hãy liên hệ với chúng tôi để được tư vấn chi tiết.

Thông báo chính thức: Ninh Bình Web (thuộc GiuseArt) không hợp tác với bất kỳ ai để bán giao diện Wordpress và cũng không bán ở bất kỳ kênh nào ngoại trừ Facebook và zalo chính thức.

Chúng tôi chỉ support cho những khách hàng mua source code chính chủ. Tiền nào của nấy, khách hàng cân nhắc không nên ham rẻ để mua phải source code không rõ nguồn gốc và không có support về sau! Xin cám ơn!

- Những Sai Lầm Về Thuế Nhà Đầu Tư Thường Mắc Phải & Cách Khắc Phục

- Đầu Tư Bền Vững & ESG: Phân Tích Sâu Yếu Tố Quản Trị (G) – Quyền Lợi Cổ Đông, Minh Bạch & Chống Tham Nhũng

- Đánh Giá Mức Độ Chấp Nhận Rủi Ro: Chìa Khóa Quyết Định Đầu Tư Thành Công

- Chốt Lời Cổ Phiếu Đúng Thời Điểm: Bí Quyết Tối Ưu Hóa Lợi Nhuận Đầu Tư

- Ủy ban Chứng khoán Nhà nước: Khám phá Công cụ & Nguồn Lực tối ưu cho Tài chính & Đầu tư